特集バックナンバー

コロナ禍で迎える二度目の決算。企業経営に携わる皆さんは、さまざまな悩みを抱えているのではないでしょうか。「基本から実務を確認したい」「コロナ禍の決算で特に注意すべきことって?」「決算を終えても、すぐに法人税の申告だ...」「会計基準等の改正って確認しておくべき?」「決算で経営状態の悪化を目の当たりにした」......。解決に繋がりそうな弊社の書誌をご紹介します。

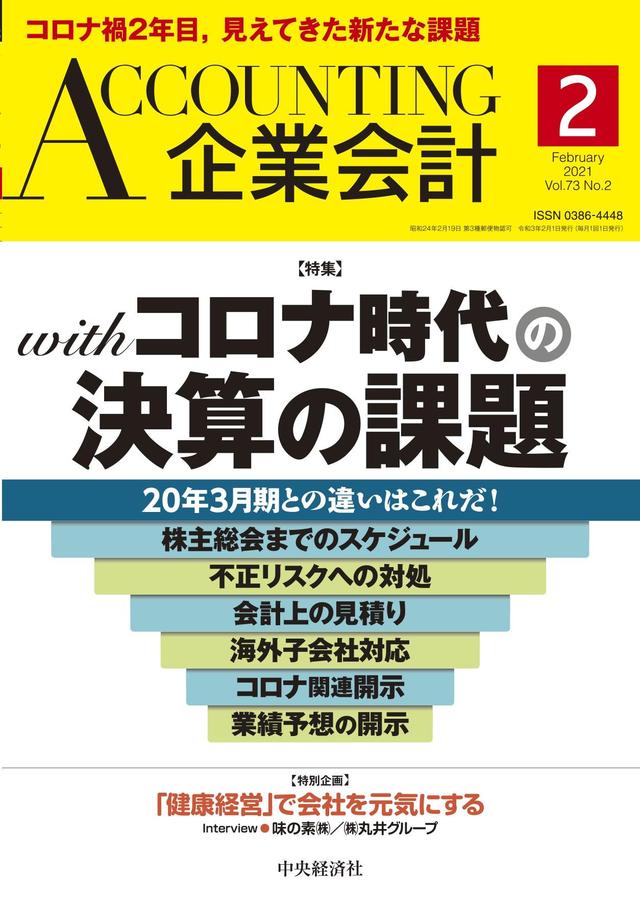

『企業会計2021年2月号』の特集「withコロナ時代の決算の課題 20年3月期との違いはこれだ!」では、コロナ禍での1年を経て見えてきた課題が整理されています。

想定される3つのパターン 株主総会までのスケジュール

濱口耕輔(長島・大野・常松法律事務所 弁護士)・小林輝一(長島・大野・常松法律事務所 弁護士・公認会計士)

Ⅰ 平時におけるスケジュール

Ⅱ 有事下におけるスケジュール(総論)

Ⅲ 定時総会の延期

Ⅳ 継続会の実施

コロナ禍、株主総会準備を手探りで進めている企業も多いことでしょう。本稿では、令和3年の定時株主総会に向けて、決算および監査手続の遅延等が生じる場合に、選択しうるスケジュールが解説されています。

通常、3月末決算会社は6月末までに定時株主総会を終えるべく手続を進めることと思いますが、有事下では思うように進まないこともしばしばあるはずです。定時株主総会時点で計算書類等の報告を行うことができない場合の対策やその進め方を確認しておいてはいかがでしょうか。

不正リスクへの対処――内部統制・情報セキュリティを点検する

木村秀偉(赤坂有限責任監査法人 公認会計士)

Ⅰ 新型コロナウイルス感染症の感染拡大と不正リスク

Ⅱ 不正リスクと2021年3月期決算に向けた不正リスクへの対応

本稿は、企業経営環境の変化とそれに伴う不正リスクの増大がテーマ。テレワークによる情報漏洩の危険や、経済的な不安による資産流用、不正会計などに対して、内部統制や情報セキュリティの再点検や見直しによる対処法が明示されています。

開示基準の適用がスタート! 会計上の見積り

山田善隆(PwC京都監査法人 公認会計士)

Ⅰ COVID-19下の会計上の見積りの特徴と考え方

Ⅱ 「一定の仮定」を設定するにあたっての考慮事項

Ⅲ 見積り開示基準への対応

COVID-19下で会計上の見積りおよび開示を行うにあたって、「情報の限界」に悩んでいる担当者の方も多いのでは。そのような状況における最善手と考慮すべき事柄が検討されています。

たとえば見積り。限界があるなかでも仮定し、「最善の見積り」からアプローチをとることにより、会計上の見積りを行うことが求められます。本稿では、「一定の仮定」設定の目安やそれらの見積りへの反映方法を確認し、「会計上の見積りの開示に関する会計基準」に基づく開示を行うにあたっての考慮事項を解説。

実務担当者の方は、ぜひご一読ください。

海外子会社対応――不正の防止・発見のための仕組みをつくる

田邊るみ子(公認会計士)

Ⅰ 海外子会社のどこで、どんな問題が想定されるか

Ⅱ 現地からの情報収集の仕組みをどう見直すか

Ⅲ 現地メンバーとのやりとりの仕方をどう見直すか

本稿では、海外子会社のリモート決算に対応する課題想定と対処法を提案。オーストラリア子会社への期末決算支援を、遠隔で対応された筆者の経験談が盛り込まれています。

大きな課題として挙げられているのが、不正リスクの増加。人の移動が制限されたことで、親会社や本部の目が行き届かない状況が生じ、不正の動機や機会が高まっているそうです。

それらを合理的に防止・発見するために「発想の転換」が提案されています。優先的に集めるべき情報とそうでない情報の選別方法や、情報収集の仕組みをスムーズに運営するためのコミュニケーションの取り方にも言及。「生に近い情報をいつでも見られる」ようにするためには? どうすればスムーズに進むのか? といったさまざまな疑問が、具体的に解説されています。

コロナ関連開示,こうすればわかりやすい!――20年3月期の開示好事例に学ぶ

引頭麻実(東京ガス(株)社外取締役)

Ⅰ コロナ禍での開示

Ⅱ 利用者は何を知りたいのか

Ⅲ 「事業の状況」における記載

Ⅳ 「経理の状況」における記載

Ⅴ 作成者として留意すべきことは何か

コロナ禍の影響は企業によってさまざまですが、いかなる企業も開示を避けては通れません。本稿では、株主や投資家などの利用者にとって、わかりやすい開示が探られています。

在宅勤務制度の整備など、経営スタイルの変化は企業によってさまざまです。売上を大きく落としている場合や、巣ごもりやデジタル化需要で業績を伸ばした場合もあるのではないでしょうか。同一企業においても、コロナ禍による影響は「マイナス」と「プラス」が混在しているとも言われています。在宅勤務の導入など大きく経営の舵を取った企業も多いことでしょう。

開示が求められる情報とは、その「さまざま」の部分。金融庁が公表した「記述情報の開示の好事例集」を元に、解説されています。

業績予想はどう開示すべきか?――過去事例と研究成果からヒントを探る

奈良沙織(明治大学准教授)

Ⅰ 業績予想の仕組み

Ⅱ 過去の業績予想開示

Ⅲ 業績予想開示に関する先行研究

本稿では、コロナ禍の業績予想開示についてのヒントが示されています。先の見えないなか、今後より一層経済活動が制限される可能性も否定できず、業績予想の作成や公表に頭を抱えている方も多くいらっしゃるのではないでしょうか。

そこで、日本の業績予想開示制度の検証から、過去の業績予想開示の特徴を示し、業績予想の開示項目や開示形式がアナリストや株式市場に与える影響、予想を非開示にした場合の影響に関する先行研究まで紹介されています。

- 『企業会計2021年2月号』

定価:2,710円(税込)

発行日:2021/01/04

【特集目次】

withコロナ時代の決算の課題

20年3月期との違いはこれだ!

・想定される3つのパターン 株主総会までのスケジュール

濱口耕輔(長島・大野・常松法律事務所 弁護士)・小林輝一(長島・大野・常松法律事務所 弁護士・公認会計士)

・不正リスクへの対処――内部統制・情報セキュリティを点検する

木村秀偉(赤坂有限責任監査法人 公認会計士)

・開示基準の適用がスタート! 会計上の見積り

山田善隆(PwC京都監査法人 公認会計士)

・海外子会社対応――不正の防止・発見のための仕組みをつくる

田邊るみ子(公認会計士)

・コロナ関連開示,こうすればわかりやすい!――20年3月期の開示好事例に学ぶ

引頭麻実(東京ガス(株)社外取締役)

・業績予想はどう開示すべきか?――過去事例と研究成果からヒントを探る

奈良沙織(明治大学准教授)