特集バックナンバー

学会、経済関連団体より、2021年4月から9月に表彰された書籍5点をご紹介。担当編集者に書籍の内容や企画背景、受賞した賞について尋ねてみました。読書の秋に、最高水準の"知"の息吹を感じてみませんか。

今回は、「日本公認会計士協会 第49回日本公認会計士協会〈学術賞〉」受賞書籍を紹介します。

Q1 本書の内容を教えてください。

現行のアメリカ会計基準は、企業活動の諸リスクに対する会計処理として、蓋然性を要件とする旧くからの方法と、負債の公正価値を基礎にする新しい方法の2つのタイプがあるといわれています。

そして、本書ではそれぞれのタイプのリスクをなぜ財務諸表に計上できるのか、その根拠を究明しています。

帯

Q2 本書はどのような点で評価されたと思いますか?

『会計・監査ジャーナル』No.791に掲載された受賞に対する書評で指摘されている本書の評価ポイントは次のとおりです。

①企業活動の諸リスクに関する会計処理の根拠について、会計基準の設定過程における各種資料まで遡って丹念に考察した労作であること。

②日本の会計基準との比較考察も含まれ、公認会計士のみならず会計基準設定者、国際会計研究を行う研究者、企業の情報開示担当者及び財務諸表利用者に幅広く貢献できる文献であること。

特に①は、テーマ自体がよいこともありますが、確定した基準等のみならず、プロジェクトの発足から確定するまでの膨大な会議議事録、公開草案、公開草案に対するコメントレター、公聴会あるいは円卓討論会等の膨大な資料と格闘して、結論を提示している点はまさに「労作」といえると思います。

受賞内容の詳細や学術賞審査委員会による書評はこちら→

【日本公認会計士協会】第49回協会学術賞発表について(2021年05月17日)

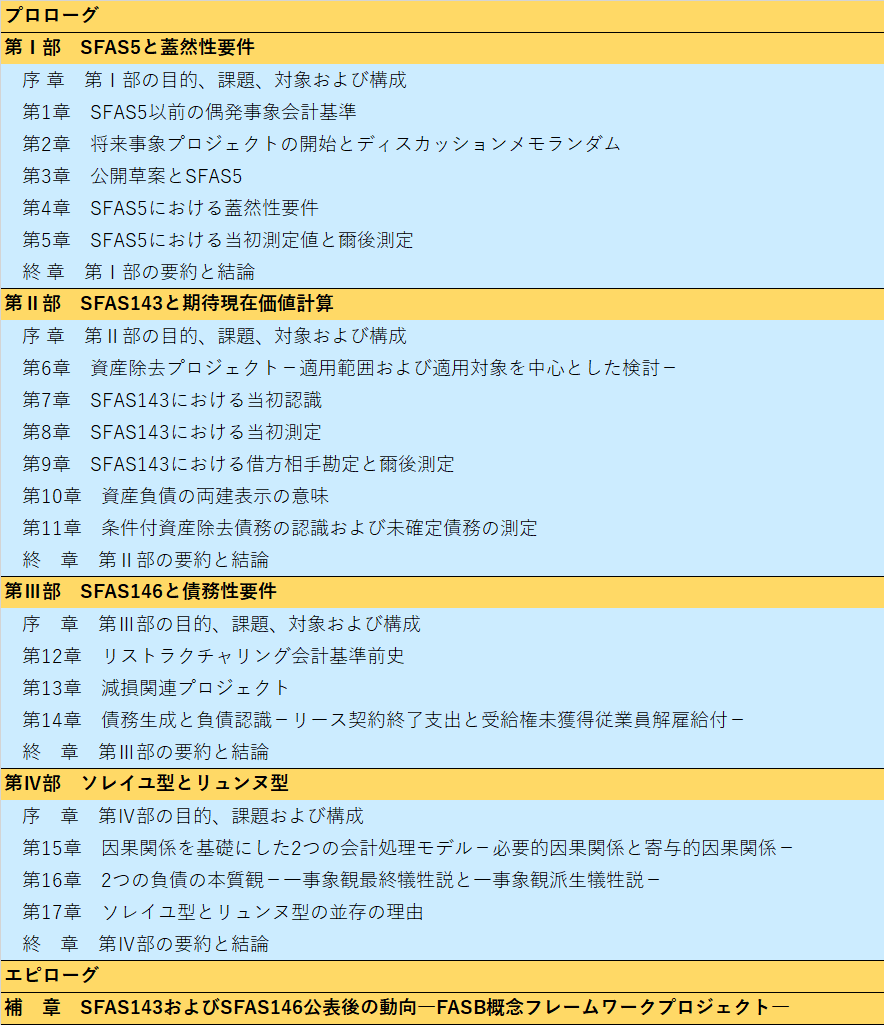

目次

Q3 読者の方へのメッセージをお願いします。

現在、会計研究の世界では実証研究が大きな割合を占めている中、本書のような規範・理論研究は、時間がかかり、また一部では科学的でないなどの理由からよい評価が得られないこともあるのですが、ここまで徹底して調べ上げて、本質を探究されているのは、素晴らしい研究の成果だと思いますし、今回の受賞は大きな意義があると思っています。

弊社誌『企業会計』2021年7月号の書評(松本敏史先生・早稲田大学)では、「本書における分析はリスク会計の分野においてマイルストーンになる可能性を感じさせる」と評価いただきました。

本書がそのように長く読み継がれることを願っています。

- 『危険とリスクの会計―アメリカ会計基準の設定過程を通じた理論研究』

久保 淳司 著

定価:9,900円(税込)

発行日:2020/08/28

A5判 / 640頁

ISBN:978-4-502-33561-7