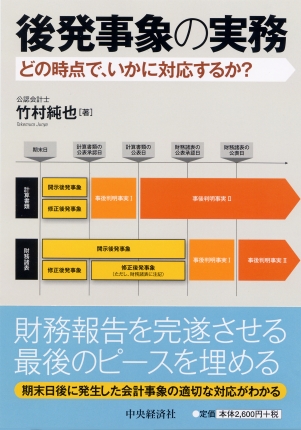

後発事象の実務―どの時点で、いかに対応するか?

- 書籍品切れ中

- 本の紹介

- 財務諸表の注記又は修正が必要となる会計事象の基本概念、期末日後の評価終了日の考え方、頻出する開示後発事象の記載例、事後判明事実の対応等を適切に理解できるよう解説。

目次

後発事象の実務

どの時点で,いかに対応するか?

目次

はじめに

第1章 これからの後発事象の対応体制に求められるもの

1 新会計基準がもたらす影響

⑴ 注記事例から想定されること

⑵ 後発事象の対応体制に必要な3要素 ……ほか

2 評価終了日の注記まで新会計基準に取り込まれるのか

⑴ 新会計基準の開発状況

⑵ 後発事象の実務のガイドライン ……ほか

3 後発事象の評価終了日に相当する3つの日付

⑴ 監査報告書日

⑵ 財務諸表の公表承認日 ……ほか

4 後発事象の対応体制を構築する方法

⑴ 後発事象の対応体制の構築に当たっての内部統制上の課題

⑵ 専門家の手続から解決の鍵を発見する ……ほか

5 後発事象に対応しない場合の監査法人の監査意見

⑴ 後発事象の監査報告書における取扱い

⑵ 強調事項を記載する方法 ……ほか

第2章 期末日後に発生する後発事象

1 後発事象への対応が求められる理由

⑴ 会計が果たす機能

⑵ 財務諸表の性質 ……ほか

2 検討すべき事象とは何か

⑴ 財務報告ピラミッドで検討事象を理解する

⑵ 会計事象に該当する2つの事象 ……ほか

3 会計事象はいつ「発生した」と考えるのか

⑴ 自社推進系の後発事象

⑵ 合意系の後発事象 ……ほか

4 何をもって「重要」な後発事象と判断するのか

⑴ 開示後発事象における質的な重要性の判断

⑵ 修正後発事象における質的な重要性の判断 ……ほか

5 4つの期間と開示制度別の対応

⑴ 会社法のみが適用される場合

⑵ 金融商品取引法も適用される場合のキーとなる6つの時点

……ほか

6 連結財務諸表における後発事象の取扱い

⑴ 連結決算日が異なる場合のキーとなる4つの時点

⑵ 「連結子会社等における期末日」後から「連結子会社等に

おける計算書類の公表承認日」までの期間 ……ほか

7 後発事象に関する監査対応

⑴ 経理部門の対応

⑵ 総務部門の対応 ……ほか

第3章 頻出する開示後発事象の記載例

1 共通事項

⑴ 注記は連結と個別のどちらに必要か

⑵ 前期の開示後発事象は記載すべきか ……ほか

2 重要な契約の締結

⑴ 概要

⑵ 記載例 ……ほか

3 確定拠出年金制度への一部移行85

⑴ 概要

⑵ 記載例 ……ほか

4 希望退職者の募集

⑴ 概要

⑵ 記載例 ……ほか

5 債権の取立不能のおそれ

⑴ 概要

⑵ 記載例 ……ほか

6 地震による損害の発生

⑴ 概要

⑵ 記載例 ……ほか

7 重要な訴訟事件等の発生

⑴ 概要

⑵ 記載例 ……ほか

8 重要な訴訟事件等の解決

⑴ 概要

⑵ 記載例 ……ほか

9 重要な設備投資計画の決定

⑴ 概要

⑵ 記載例 ……ほか

10 固定資産の譲渡

⑴ 概要

⑵ 記載例 ……ほか

11 重要な子会社の設立

⑴ 概要

⑵ 記載例 ……ほか

12 重要な子会社の株式の売却

⑴ 概要

⑵ 記載例 ……ほか

13 重要な子会社の解散

⑴ 概要

⑵ 記載例 ……ほか

14 社債の発行

⑴ 概要

⑵ 記載例 ……ほか

15 多額な資金の借入

⑴ 概要

⑵ 記載例 ……ほか

16 資本準備金の額の減少および剰余金の処分

⑴ 概要

⑵ 記載例 ……ほか

17 株式の分割

⑴ 概要

⑵ 記載例 ……ほか

18 自己株式の取得

⑴ 概要

⑵ 記載例 ……ほか

19 自己株式の消却

⑴ 概要

⑵ 記載例 ……ほか

20 ストック・オプションとしての新株予約権の発行

⑴ 概要

⑵ 記載例 ……ほか

21 株式の取得による子会社化

⑴ 概要

⑵ 記載例 ……ほか

22 株式交換による完全子会社化

⑴ 概要

⑵ 記載例 ……ほか

23 共通支配下の取引等(子会社との吸収合併)

⑴ 概要

⑵ 記載例 ……ほか

24 共通支配下の取引等(子会社からの吸収分割)

⑴ 概要

⑵ 記載例 ……ほか

第4章 財務諸表の公表承認日後に発覚する事後判明事実

1 事後判明事実

⑴ 事後判明事実とは何か

⑵ 明記されていない事後判明事実の典型例 ……ほか

2 財務諸表の公表日までに発覚する事後判明事実Ⅰ

⑴ 開示制度ごとの事後判明事実Ⅰ

⑵ 監査法人への通知責任 ……ほか

3 財務諸表の公表日後に発覚する事後判明事実Ⅱ

⑴ 開示制度ごとの事後判明事実Ⅱ

⑵ 監査法人への通知 ……ほか

4 内部統制報告制度への影響

⑴ 事後判明事実に伴う訂正報告書の要否

⑵ 内部統制報告書の訂正報告書に係る監査意見

参考文献

著者プロフィール

竹村 純也(たけむら じゅんや)

仰星監査法人 社員 公認会計士

平成9年公認会計士登録。

大手監査法人も経て,平成19年に仰星監査法人に入所。

主として上場企業に対する会計監査やIPO(株式上場)準備会社に対する支援業務を行っている。

その他,財務会計や管理会計などの研修会やセミナーの講師としても多数の実績がある。

平成23年12月には,後発事象のみをテーマとしたセミナー「新しい後発事象の取扱い~事後判明事実への対応の仕方~」を開催している。

また,翌年9月には,日本内部統制研究学会の第5回年次大会にて「財務報告の後発事象に係る内部統制の課題と対応」を報告している。

単著として,財務報告ピラミッドを在庫で展開した『すらすら在庫管理』(中央経済社)の他,『内部統制のしくみはこうつくる』『道具としての会計入門 これならわかる会計監査』(いずれも日本実業出版社),『会計が世界一シンプルにつかめる本』(明日香出版社)がある。

- 担当編集者コメント

- 平成25年度監査研究奨励賞(日本監査研究学会)受賞!

期末日後,どのような会計事象に対し,どの時点で,どのように対応するかという判断は,我が国では「後発事象に関する監査上の取扱い」という財務諸表監査の指針が実務上のガイドラインとなっており,会計基準は未だ制定されていません。そこで本書は,開発が進む後発事象の会計基準も念頭に置いたうえで,財務報告を完遂させるための最後の対応を開示制度別にわかりやすく解説しています。また,頻出する開示後発事象については第3章で記載事例を紹介しています。